★先輩税理士先生から『消費税』についての寄稿・第1号!

★以前、同じ釜の飯を食べた同志で、現在、案件によっては共に対応している。

今回の衆議院選挙でも話題になった消費税についてのお話をしたいと思います。

個人消費者だけでなく、法人や個人事業主(以下「事業主等」という)の皆様にとっても、法人税や所得税(以下「法人税等」という)同様に、確定申告時期に多額の納付を強いられる税金として関心のあることと思います。法人税等と消費税は、事業主等が自ら計算して申告・納付するといった点では同じ性質ですが、実は、両税金には大きな違いがあります。法人税等は、申告者が納付すべき税金を直接負担する点で「直接税」と呼ばれているのに対して、消費税は、税金を負担するのは最終消費者であって、申告者である法人等は、単に最終消費者が負担すべき消費税を一時的に預かり、最終消費者に代わって税務署へ納付する性質から「間接税」と呼ばれています。

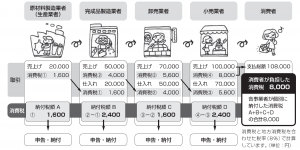

間接税と言われてもピンと来ない方も多いと思いますが、消費税の仕組みは、下記の図解の通り、事業主等が売上先から預かった消費税から仕入先等へ支払った消費税の差額を計算して納付します。各事業主が納付した税金の合計額が、最終的に消費者が購入時に支払った消費税額と一致します。最終消費者が負担すべき税額を事業主等が一時的に預かり、申告時に納付するこの仕組みが、消費税の大きな特徴であります。

「国税庁 消費税のあらましパンフレット」より

最後に、そのような消費税の預り金的性格から一番注意しなければいけないことは、この預り金である消費税を申告期限前に運転資金として使ってしまうことです。日々増加していく預金通帳残高の中には、実は、将来税務署へ払うべき消費税の預り金が含まれていることをしっかり認識して、支出計画を立てるようにしてください。

~ Tax Artist Profile ~

深谷晃広 Akihiro FUKAYA

1971年1月4日生まれ 東京都台東区出身

ディープグロー税理士法人 代表社員

東京税理士会四谷支部所属(登録番号131710)

経歴

中央大学(商学部商業貿易学科)卒

OAG税理士法人(法人税部マネージャ)、株式会社OAGコンサルティング(取締役)を経て、2016年独立開業

主な実績紹介

講演54回(主に財務分析と経営について)、法人顧問(約80社)、個人顧問(約200件)、相続・事業承継対策(約90件)、組織再編(約5件)、その他金融機関案件多数、連結納税(上場企業のTOBによる子会社化に伴う取り止めと同時加入を主導:東京国税局管内初事例)

専門分野

法人税、財務経営分析、事業再生、不動産税務、相続税対策

趣味

カラオケ、マラソン、バスケット、野球、神社検定2級合格